重整投资人入股就能大赚1.4倍,原股东却可能瞬间遭受60%的亏损。*ST实达(600734.SH)近期披露的重整投资协议,让持有该股的投资者们炸了锅。

根据*ST实达披露,将以现有的6.22亿股总股本为基数,按每10:25股的比例转增股本。转增的约15.56亿股新股,将不向原股东分配,而是以相当于9亿元、约合0.58元/股的成本,全部让渡给引入的重整投资人。

股本转增、引入重整投资人后,*ST实达将对股票除权。按照12月22日收盘价3.51元计算,除权后其股价约1.42元,仅相当于为收盘价的4折。这意味着,只要重整完成,即便股价不涨,新进入的投资人就能获得140%左右的投资回报,而原股东却要蒙受60%以上损失。

损益悬疑的重整,引起了交易所关注。上交所在下发的问询函中认为,重整投资人入股价格较低,可能导致中小股东面临损失,要求*ST实达详细说明重整投资人受让股份对价的合理性,以及根据公司重整方案及沪市可比案例,充分披露公司股票除权的情况。截止目前,公司尚未给出回复。

另外,公司将在12月27日召开出资人会议对重整方案进行表决,中小股东有权对重整计划投票。上交所问询函提到,重整投资人入股作价依据和合理性等问题,是中小投资者在出资人会议对重整方案进行投票表决重要参考依据。

重整出资人可能暴赚1.4倍,中小投资者却血亏六成

根据*ST实达披露,将以公司现有的6.22亿股总股本为基数,按每10股转增25股的比例,进行资本公积转增股本,转增的股份数量约为15.56亿股。转增后,实达集团(600734)的总股本将增加至21.78亿股。

新转增的股票,将不向原股东分配,全部通过转让的方式,用于引入重整投资人。此前的12月6日,*ST实达与福建省大数据有限公司(下称“大数据公司”)签订协议,确定后者为重整产业投资人,衢州东昆科技服务中心(下称”东昆科技“)、北京华夏远策资 产管理有限公司(下称”华夏远策)及9名自然人为财务投资人。

而作为前提条件,大数据公司等重整投资人,受让*ST实达15.56亿股转增的股份,总成本仅为9亿元左右,平均对价仅为0.58元/股。

*ST实达称,公司已无法清 偿到期债务,且明显缺乏清偿能力,生产经营受到严重影响,财务陷入困境。如果破产清算,现有资产清偿各类债权后,已无剩余财产向出资人分配,出资人权益将为 0。为避免其破产清算,出资人和债权人需共同分担重整成本。因此,公司出资人权益进行调整。

财报显示,2018年~2020年,*ST实达净利为分别为-2.67亿元、-30.47亿元、-5.91亿元。截至今年9月底,公司净资产为-13.96亿元,若今年末净资产仍为负值,股票将被终止上市。

截至12月22日,*ST实达收盘价为3.51元,重整投资人的入股价格,仅为当前二级市场估价的1.6折。如果按照现有市值加重整投资人出资,除以转增后总股本的除权方式。在股价不变的情况下静态测算,*ST实达除权后的对应股价约为1.42元。若重整计划实施,重整投资人一举可得获得140%以上投资回报。

不仅如此,*ST实达引入9名自然人担任重整财务投资人,这在以往的案例中并不多见。业内人士甚至质疑,9名自然人甚至不用真实出资,就能获得巨额回报,原因是重整协议中,设定了重整投资人可以指定其他主体,作为重整投资主体的条款。

根据*ST实达12月10日回复上交所问询函中披露,产业投资人、财务投资人可指定其他主体,作为实达集团重整投资主体, 各财务投资人承诺与该公司其他财务投资人、其他股东不达成或 签署任何形式的一致行动人协议。这意味着,如果后续指定其他出主体参与重整,前述重整投资人不用任何实际出资,就能获取巨大收益。

不同于上述投资人,一旦重整成功,1.42元的除权价,相当于12月22日的收盘价,意味着中小投资要蒙受60%以上的亏损。根据最新披露,*ST实达股东总户数33417户,户均持股4.86万元。

对于这种情况,上交所已两次下发问询函,要求*ST实达详细说明重整投资人受让股份对价的合理性,以及根据公司重整方案及沪市可比案例,充分披露公司股票除权的情况。截止目前,公司尚未给出回复。

上交所还表示,12月27日召开出资人会议对重整方案进行表决,中小股东有权对重整计划投票。上交所问询函提到,重整投资人入股作价依据和合理性等问题,是中小投资者在出资人会议对重整方案进行投票表决重要参考依据。

除权参考价可能将创沪市近年新低

截至目前,*ST实达尚未披露除权方式、依据。上交所在12月17日的二次问询函中要求*ST实达,应根据重整方案及沪市可比案例,充分披露股票除权的情况。

“除权的基本理念。是股价反映股份的内在价值。当股份的内在价值发生变化,价格需做相应调整。”业内人士说,因此,除权的判断标准,是如果公司基本面未发生大的变化、仅是股份变动,除权前后的股票总市值应保持不变。实践中,常见的除权情形,是派发股票股利或资本公积金转增股份、配股两类情形。派发股票股利或资本公积金转增股份,只增加公司股份、不增加股东权益,除权时仅计算股份变动比例即可;配股则既增加股份数量,也增加股东权益,除权时则需同时计算两者的变动情况。

上述业内人士分析,上市公司破产重整中转增的股份,如果有相应对价,这部分对价将纳入除权参考价格公式的分子中进行计算;转增的股份如无对价,或对价低于二级市场价格,由于分子部分的增加比例低于分母部分的股份变动比例,会导致除权参考价格的下降。

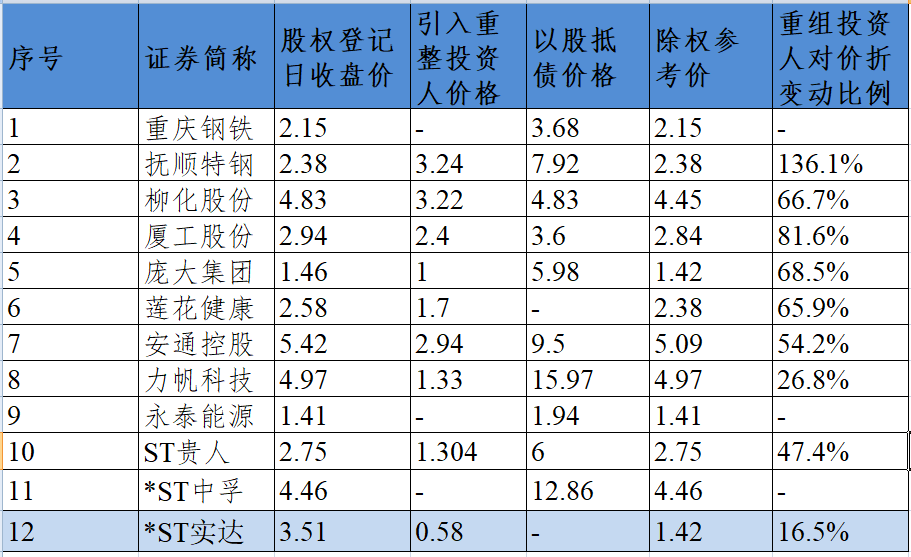

据记者不完全统计,近4年来,沪市重整投资人入股价格平均约为登记日收盘价的68%,最低的是26%。 *ST实达的除权方式、依据尚不明确,除权基准价也未确定,最终的除权股价尚难得知。但如果以12月22日收盘价为基准,按前述方式除权后,其股价仍可能创下近几年来破产重整案例新低。

记者梳理发现,部分破产重整的上市公司,转增股票除了用于引入重整投资人、转增给债权人以股抵债崴,还预留一部分向原控股股东分配,且重整投资人受让对价远高于二级市场价。但*ST实达却将转增股票全部用于引入重整投资人,不向原股东分配。

例如,*ST海航重整计划,是以现有164.36亿股总股本为基数,按10:10股增股164.36亿股,其中不少于44亿股,以相当于二级市场股价的147%、2.8元/股的价格引入战略投资者。剩余约120.36亿股,以3.18元/股的价格,抵偿给海航控股(600221)及子公司部分债权人,用于清偿相对应的债务以化解海航控股及子公司债务风险。

*ST康美重整时,则是根据权益调整方案,以总股本49.39亿股为基数,按10股:18股的比例转增,累计转增88.9亿股,其中向原控股股东、原实际控制人及关联股东分配约35.09亿股,当中约22.43亿股用于引进重整投资人、以股抵债清偿负债;剩余约12.66亿股以4.74元/股,向重整投资人转让,以获得60亿元资金,用于向偿还原控股股东及其关联方占用的公司资金;另外11.13亿股向前五十名股东之外的全体股东(不包括原实际控制人)分配;剩余42.67亿股用于引进重整投资人、通过以股抵债的方式清偿负债。最终*ST康美资本公积转增股本除权除息日前股票收盘价为4.58元/股,除权参考价格为4.30元/股。

重整投资人能否拿出真金白银?

根据*ST实达12月7日披露,大数据公司作为产业投资人,将以2.5亿元的对价,受让约5.45亿股;东昆科技、华夏远策等11名财务投资人,合计受让约10.11亿股,对价约为6.5亿元。重整完成后,大数据将成为公司控股股东。

但上述重整投资人,是否具备足够实力,却存在疑问。12月8日,上交所问询函要求公司补充披露产业投资人和财务投资人的基本情况、重整投资协议主要内容,重整投资人股份锁定安排等具体细节。12月17日,上交所再次要求该公司,披露投资人重整投资人受让股份相关细节,以及财务投资人、产业投资人、9位自然人的相关信息。

公开信息显示,福建大数据由福建省国资委100%持股。该公司成立于2021 年 8 月 26 日成立,注册资本3亿元,没有历史经营及财务数据。对此,上交所要求公司补充披露该公司持有资产和经营业务情况,说明拟注入资产的具体实现方式,是否已有具体标的、时间计划等明确方案,是否具备产业投资的经验和能力。

财务投资人衢州东昆科技,也是重整前不久才成立。资料显示,该公司2021 年 9 月 27 日成立,股东为两名自然人何龙、张杰,也没有无历史经营及财务数据,注册资本更是只有10万元。但重整投资金额为6292.86万元。上交所因此质疑其注册资本是否为实缴出资、是否具备实际出资能力。

华夏远策虽有实际经营,但实力有限。资料显示,该公司由孔成义、王会民持股30%、70%,2018-2020 年总资产分别为 7.38 亿元、6.51 亿元、7.16 亿元,净资产分别为 0.40 亿元、0.45 亿元、0.7 亿元,营业收入分别 为 0.03 亿元、0.04 亿元、0.05 亿元,净利润分别为 0.11 亿元、-0.06 亿元、0.25 亿元。

值得注意的是,*ST实达12月10日披露,产业投资人、财务投资人可指定其他主体,作为实达集团重整投资主体, 各财务投资人承诺与该公司其他财务投资人、其他股东不达成或 签署任何形式的一致行动人协议。这意味着,即便拿不出重整需要的真金白银,上述投资人,也能随时指定其他主体参与,自身顺手就能“空手套白狼”。

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论