原标题:招行砸盘者浮出水面?28亿大宗交易疑似保险机构减持 融券套利者或浮盈超8千万

来源:财联社

招商银行昨天4%的放量大跌,无疑令市场一头雾水,谁在砸盘?何原因引发?

盘后显示,昨日招行发生28.19亿元大宗交易,成交价格为46.91元,较收盘价折价1.5%,而这似乎正与盘中网传大家保险通过大宗交易减持26亿招行的消息暗合。

不仅如此,盘面显示,下午似有资金疯狂砸盘,而这也将矛头指向了融券交易,招行29日的融券数据显示是18.94亿,比上一交易日增加1.5亿。值得注意的是,28日的两融数据TOP20中,招商银行的融券比例就明显高于其他个股,其中融资余额63.05亿,融券余额约17.5亿。此外,沪港通数据显示,招行29日被净卖出8.6亿元。

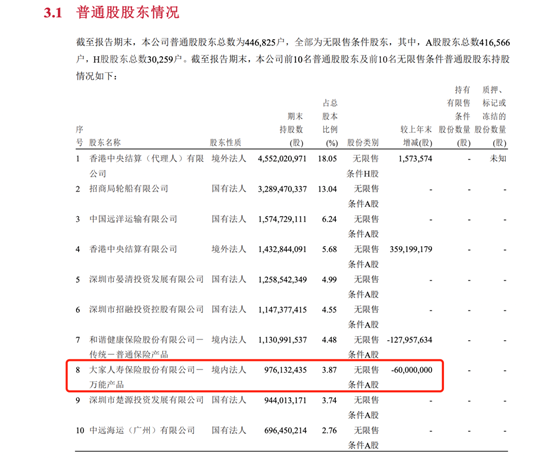

作为招行的第八大股东,大家保险持有招商银行9.76亿股,根据29日收盘价(47.62元)计算,持有总市值约465亿元。近两年来大家保险持续减持招行,已累计减持2.83亿股。大家保险原为安邦保险,过去几年陆续清仓减持了中国建筑与万科,最近几个月则又清仓减持了金地集团(600383)。

浙商证券银行首席分析师梁凤洁表示,招商银行29日调整或为大宗承接方套利换仓导致。

传大家保险26亿大宗交易,并引发融券砸盘

昨日盘中,网传大家保险当日通过大宗交易减持26亿招行,与此同时,又有观点称,29日下午有机构融券做空套利,上述原因共震,导致招行大跌4.05%,如按29日招行全天成交均价48.4计算,套利者浮盈逾八千万。

回顾招行29日走势可见,上午走势相对平稳,但下午开盘后,成交放量,跌幅迅速扩大。收盘报收47.62元,跌幅达4.05%,成交量143.9万手,成交额69.65亿元。

矛头指向招行28亿元的大宗交易。根据盘后数据,12月29日,招商银行共有14笔大宗交易信息,成交总量6009.10万股,成交总额28.19亿元,溢价率-1.49%,且卖出营业部几乎都是机构席位。不论是大宗交易金额还是溢价率,均与网传数据非常相符。

为何高达14笔?这或许是卖家尽可能分散进行大宗交易,并尽量减少影响市场,使交易更加隐蔽等原因。

根据Choice数据,截至12月29日,招商银行融券余额为18.94亿元,较前一交易日增加1.5亿,一定程度上佐证了融券做空套利传闻。

根据浙商证券银行首席分析师梁凤洁的观点,招商银行29日调整或为大宗承接方套利换仓导致。

也有投资者在社交媒体称,“大家保险被动减持6000万股,以收盘价*0.985作为交易对价,任何一个志在必得的买家,都会把招行的股票给砸下来……这样的砸盘,是竞拍庄家稳赚不赔的生意。”

大家保险近两年累计减持2.83亿股

大家保险持有多少招行?三季报显示,截至2021年9月30日,大家保险持有招行9.76亿股,占总股本的比例为3.87%,是其第八大股东。根据29日收盘价(47.62元)计算,大家保险持有招行股票总市值约465亿元,26亿大宗交易比重极低。

事实上,大家保险近两年一直在减持招行股票,已累计减持2.83亿股,其中今年前三季度已累计减持6000万股;2020年则减持2.23亿股。

如果大家保险以46.906元价格,完成26亿元大宗交易,需要卖出约5543万股,这也意味着今年累计减持超过1亿股。

值得注意的是,如果大家保险26亿大宗交易为真,那么盘中消息泄露,则可能涉及到违规的内幕交易。

招商银行基本面稳健优秀

面对招商银行29日的大跌,有网友积极吸筹,表示“感谢主力砸盘”;但也有网友认为,大宗巨额减持,机构乘火打劫,融券砸盘做空,要给投资人一个说法。

除了大宗交易引发争议外,招商银行的基本面持续优秀,是银行股中的优质稀缺公司。

根据三季报,2021年前三季度,招商银行实现营收2514.10亿元,同比增长13.54%;归属于股东的净利润936.15亿元,同比增长22.21%;ROE18.1%,ROA1.44%。

截至三季度末,招商银行不良贷款余额513.02亿元,较上年末减少23.13亿元;不良贷款率0.93%,较上年末下降0.14个百分点;拨备覆盖率443.14%,较上年末上升5.46个百分点。

截至三季度末,招商银行资产总额为89174.4亿元,较上年末增长6.65%,主要是由于贷款和垫款、金融投资等增长。其中,招商银行贷款和垫款总额为55011.77亿元,较上年末增长9.39%。

在评价招商三季度业绩时,中泰证券银行首席戴志锋表示,招商银行各项指标显示其稳健优秀基本面的同时,战略执行强,零售业务在现有体系上,其护城河能持续加深,适应金融科技最新发展。招行在银行股中具有很高“稀缺性”,值得长期持有,是我们重点和持续推荐的优秀公司。

浙商证券银行首席梁凤洁认为,招商银行盈利保持高增态势,前三季度利润和营收增速较中报基本持平;三季度息差2.47%,息差韧性超出预期;资产质量保持优异;前三季度大财富实现中收417亿,同比高增29%,预计2021-2023年归母净利润同比增长22.72%/15.22%/15.32%,维持目标价62.50元。

梁凤洁最新观点表示,地产风险无需过度担忧,短期交易性扰动消退后,招行有望迎来估值修复。

(文章来源:财联社)

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论