本周以来,外部不确定性再度攀升,全球股市波动不断。MSCI中国区研究部主管魏震最新发布题为“Beyond headlines”的研究表示,市场波动率的攀升对全球股票投资组合产生了重大影响,但也为检视这类风险对全球市场的影响提供了丰富数据,对投资机构而言,要透过表面来深入理解究竟什么驱动着股市的表现才最为重要。

MSCI的研究显示,股市估值变化、分析师的共识盈利预测、上市公司的营收来源都是观察近期市场和板块表现的重要指标。MSCI亚太区研究主管谢征傧也参与了相关研究。

从股市估值变化来看,魏震表示,今年以来,A股大幅攀升,主要是因为市场经历了去年四季度的重挫,相较于全球市场估值偏低。去年A股市场(以MSCI中国A股指数为代表)跌幅达25%,创4年新低,远高于MSCI美国指数。2018年的抛售压缩了A股市值,PB(市净率)创多年新低。

多家此前接受第一财经采访的外资机构表示,正是因为年初A股是全球“估值洼地”,点燃了此后外资疯狂抢筹的热情。上证综指从2440点的最低点一路上涨近30%,最高在4月下旬触及3288点。

从分析师预期角度看,魏震表示,去年以来,贸易不确定性可能导致了分析师修正盈利预期。对于2019年MSCI美国指数成份股盈利预测的历史修正显示,2018年年中,分析师开始逐步调高对中国敞口最大的美国公司的盈利预测。而在2018年下半年,对于中国敞口超出平均水平的的美国公司(3、4分位数)的共识盈利被调低;进入今年1月财报季,2019年盈利预测开始被进一步下调,对于中国敞口更大的公司的下调幅度更大。1-4分位数的企业对中国的收入敞口分别为0.1%、3.1%、7%、19.1%(截至2019年3月28日)。

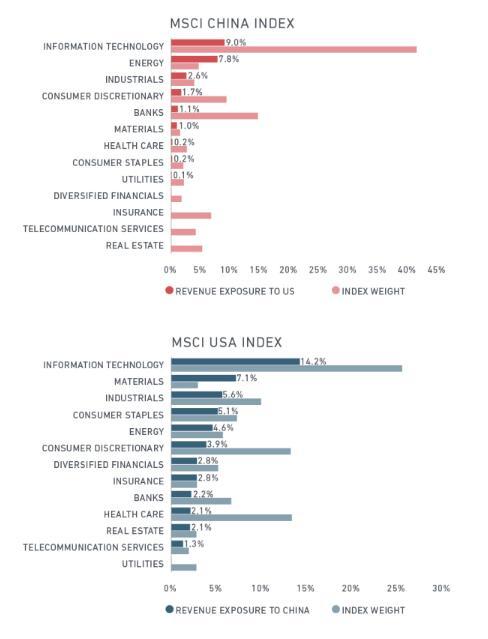

值得注意的是,除了估值变化、盈利预测,在当前的情况下,MSCI对于第三大指标的分析至关重要,也就是公司营收来源敞口的分析,洞悉公司、行业的本质对投资机构而言则显得愈发重要。

魏震称,MSCI试图用MSCI经济风险敞口数据方法论(MSCI Economic Exposure Data Methodology)来评估贸易相关风险以及板块和个股层面的机遇。例如,IT部门在MSCI美国指数和MSCI中国指数中都对中美经济体风险敞口较高。相较之下,这两大指数中的电信服务板块来自中美的收入都较小。

因此,在去年二到四季度,MSCI美国指数和MSCI中国指数的IT板块跑输,而电信服务则跑赢。而当外部风险下降时(2019年年初),两大指数的IT板块则逆转了颓势。

更为关键的一个事实在于,尽管各界认为中国依赖对美国企业的出口,但事实上美国企业对中国的收入敞口更大(尤其是上市公司)。此前魏震就撰文提及,“MSCI美国指数成分股的5.1%收入来自中国,而MSCI中国指数成分股仅有2.8%的收入来自美国。对于投资者而言,如何从不确定性中发掘机会则更为重要。”

他称,中国IT和能源部门是对美国敞口最大的部门。相比之下,美国的IT、材料、工业、必选消费和能源部门对中国的敞口最大。可见,虽然中国更依赖对美国的出口,但就上市公司层面来看,美股受中国经济风险敞口的影响实则更大。

具体到市场表现层面,MSCI的研究显示,MSCI美国指数的工业和材料板块对中国的风险敞口更大于MSCI中国指数的工业和材料板块对美国的敞口。因此,去年二季度到四季度,这一风险敞口的差异也导致MSCI中国指数的相关板块跑赢MSCI美国指数。

再看全球市场,魏震称,整体而言,国际发达市场对美国的风险敞口更大,尤其是医疗和可选消费品板块;新兴市场和亚洲(除日本)的所有板块对中国的风险敞口都很大,除了IT和可选消费品这两大板块的敞口小一些。

至于这些敞口会否带来更大的机遇或风险?这取决于外部不确定性的演化,但不论如何,魏震认为上述事实都是机构投资者在进行地域或板块配置时需要考虑的。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论