在利好政策的刺激下,上证指数再次向3000点发起冲击,“牛市第二波”是否已到来引发了市场热议。

数据宝对比历史数据发现,当前上证指数特征与前两轮牛市第二波行情开启前相似,上市公司盈利复苏和场内资金增加的预期也为A股的进一步上涨提供了有力支撑。另一方面,A股重回牛市仍面临着制造业盈利改善乏力、资金流动性需进一步突破、中美贸易仍存不确定性的三大阻力。

对比历史牛市,当前处于第一轮行情调整期末端

历史经验显示,A股的牛市行情可大致分为启动期、爆发期和疯狂期三个阶段。行情启动期市场逐渐回暖,但各方面不确定性因素仍然存在,指数涨幅有限且常伴有不同程度的回调。行情进入第二阶段爆发期后市场成交量大幅放量,指数呈显著单边上涨之势。

数据宝以上证指数为研究对象,将2019年指数触底以来的行情与2005-2007年和2013-2015年的牛市启动期行情进行对比,发现2019年行情启动期上证指数的走势特征与前两轮牛市相比主要有以下三点不同:

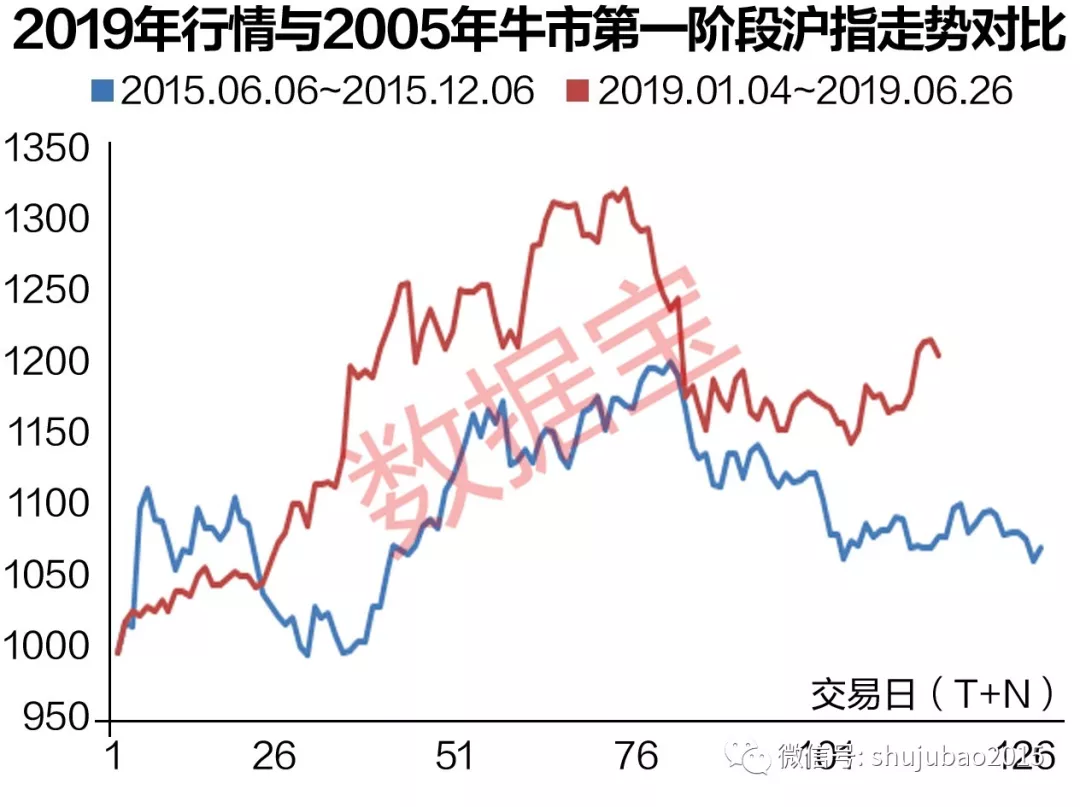

其一,涨幅更大。2019年上半年上证指数回调前的最大涨幅达34.72%,高出前两轮牛市第一阶段上证指数的涨幅12个百分点。

其二,爆发期更短。2019年上半年的行情自年初延续至4月中旬,持续70个交易日,持续天数略短于2005年6月开启的牛市第一轮行情,显著小于2013年6月开启的牛市第一轮行情。

其三,放量幅度更大。本轮行情上证指数日均成交额较行情开启前30个交易日增加了142%,放量幅度远超前两轮行情。2005年牛市第一阶段上证指数放量幅度为66%,而在2013年行情第一阶段开启时市场热点集中在创业板,上证指数的成交并未出现明显放量。

从行情启动期的持续时间以及放量程度不难看出今年的行情与2005年牛市第一阶段相似度更高。不过相比于前两轮牛市,2019年初的行情更具爆发力,反映出市场对于本轮底部反弹的信心更足。整体来看,三轮行情的开启均与指数超跌、市场信心修复有关。而由于市场情绪长期低迷,第一轮行情启动期后往往伴随着较长时间的行情调整。

截至当前,上证指数自4月19日的高点以来最大跌幅为13.94%,调整以来的日均成交额较行情启动期减少了21%,回撤程度与前两轮牛市第一轮行情调整期相当。从大盘走势和市场情绪的调整程度来看,当期市场已处于第一轮行情调整期末期,具备了牛市第二轮行情启动的必要而非充分条件。

牛市第二轮的启动通常伴随着上市公司盈利质量的触底反弹或资金的跑步入场。2005年开启的牛市即为典型的盈利驱动型,上市公司净利润增速在2006年一季度触底,随后反弹并进入高速增长期,2006年和2007年A股扣非净利润增速均达到49%,为牛市进入第二乃至第三轮行情提供了支撑。

2013年开启的行情虽然也有盈利复苏因素,但当时宏观经济和上市公司盈利的整体增速均已放缓,资金量增加成为了驱动牛市持续发酵的最关键因素。2013年下半年开始央行货币政策逐渐放宽,2014年下半年实施降息,市场流动性大幅增强。叠加杠杆资金入场的因素,牛市的第二轮行情随即点燃。

2019年开启的行情同样有上市公司盈利复苏和资金增量增加的双重预期做支撑。2018年年报显示A股上市公司净利润时隔三年后再现负增长,但基于对大规模商誉减值带来的风险释放、降税费带来的成本下降、以及并购重组新规带来的企业扩张预期,大部分机构预期2019年上市公司的净利润将会触底回升,2019年一季度A股上市公司的净利润增速已实现了9.4%的正增长。

不过基本面的增长仍存在风险,主要来自于全球经济增速进一步放缓、中美贸易摩擦仍存在较大不确定性因素影响。若基本面风险无法释放,A股的长期上攻便难以持续。

活跃资金现买入拐点

从资金面来看,场内活跃资金的增加和外部资金总量的宽松均可为牛市第二轮行情的到来提供支撑。

场内资金方面,虽然杠杆资金规模较上轮牛市有所下滑,但今年以来北上资金的连续加仓、产业资本的大手笔回购和A股“入摩”“入富”后带来的被动资金增量均对增强市场流动性起到积极作用。

从产业资本动向来看,今年以来上市公司回购进程的加快不仅增加了市场流动性,同时也为市场注入了信心。截至6月25日,2019年A股市场回购总额已达806亿元,较2018年全年回购总额增长185.74%,回购规模创新高。

市场进入调整期后A股回购规模再度大幅攀升。6月以来,A股公司共发布454份回购公告,平均每个交易日发布28份回购公告,期间累计回购金额374亿元,回购公告数量及金额均创下历史纪录。

历史经验表明,市场走势是影响A股回购行为的重要因素,A股回购潮在市场下跌时出现,且一般出现于市场底部。第一轮行情调整期间产业资本的大手笔回购为牛市第二轮行情的到来提供了信心支撑。

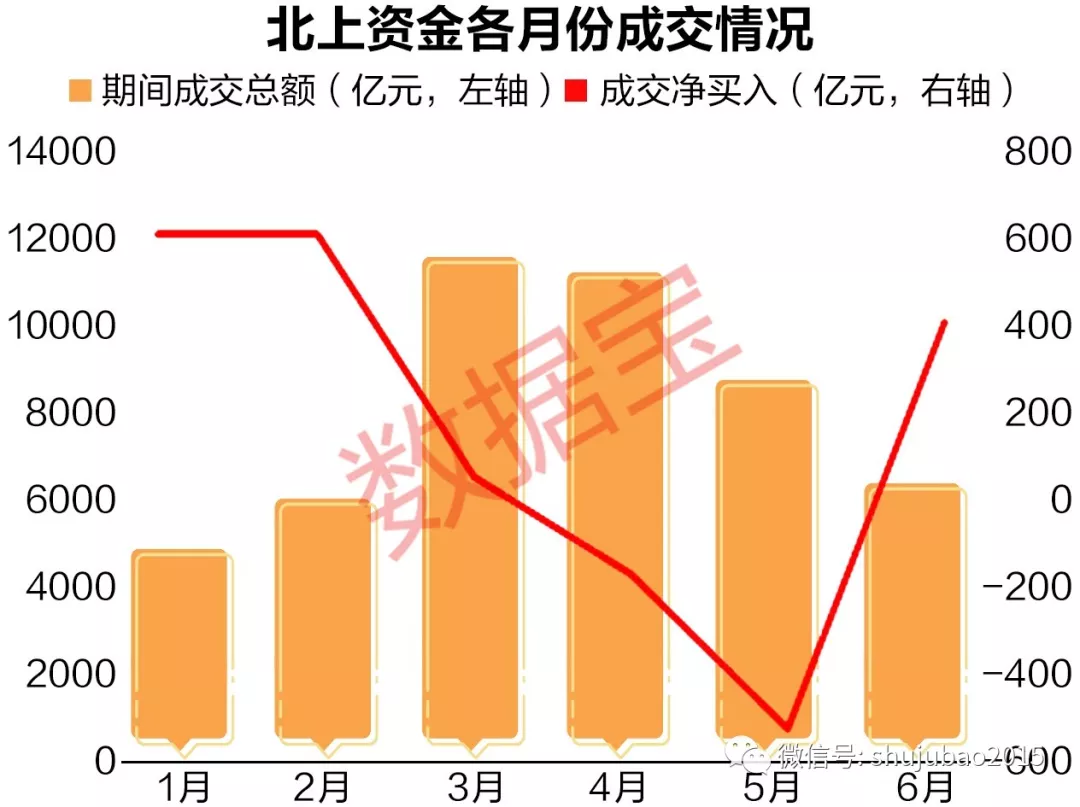

此外,在第一轮行情调整中后期,北上资金也终结了连续两个月资金大幅流出的局面,六月以来连续加仓A股,月内已累计净买入387.65亿元。近两年北上资金在A股的话语权不断增强,持续带来的资金流入为第二轮行情的开启提供了情绪支持。

A股国际化步伐不断推进同样增加了场内资金大幅增长的预期。6月24日,富时罗素纳入A股第一阶段正式生效,预期将为A股直接带来100亿美元以上的增量资金。从“入摩”到“入富”,外资对A股市场的投资热情日益高涨。未来随着纳入因子的逐渐提升,中长期A股市场有望带来更多的新增资金补充,为A股进入第二轮行情提供了更充足的资金后盾做保障。

外部资金流动性持续释放

除了场内活跃资金的增加,场外资金的政策宽松也使市场流动性更具上升潜力。得益于央行加大资金投放力度,当前银行间市场的流动性维持在高位。6月24日隔夜回购利率跌破1%,创近十年新低,稳定了市场预期,银行间的资金面非常充裕。

另一方面,为了缓解非银金融机构的流动性压力,近期央行和证监会通过大行向头部券商融资,然后头部券商向中小非银金融机构融资,维护同业市场的稳定。头部券商参与流动性供给有助于重塑信用传导过程中的非银环节,对金融市场和实体经济的信用恢复起到积极作用。

虽然货币宽松为提升了市场潜在资金量,但从历史经验来看,牛市第二波行情的到来需要至少翻倍的成交额做支撑,A股向牛市第二波的进阶仍需流动性的进一步突破做提振。

机构表态“牛二”,对后市研判不一

与开年后争论“牛市起点”一样,当前券商对于牛市第二轮行情是否会到来观点不一。

中信证券(600030)表示,今年第二轮上涨已经开启,预计至少持续一个月至7月底,幅度上有望冲击前高。建议配置上继续坚守价值主线,以金融消费为底仓,以成长股龙头谋弹性,同时积极参与全球流动性宽松拐点下大宗商品及工业品板块的轮动机会。中信建投证券指出,当前市场已经位于底部,国内外宏观环境在2019年二季度向不利方向发展之后,逆周期政策调节和改革开放是当前中国经济最大的边际变化,建议投资者加配券商保险等非银金融板块,坚持蓝筹基石、科创先锋的行业配置思路,备战金秋,迎接牛市的第二阶段上涨。

中银国际发表不同观点认为考虑到后续基本面下行预期和中美贸易摩擦的不确定性,A股的反弹高度有限。海通同样态度谨慎,暂把6月10日以来的上涨定性为回调过程中的反抽而非新一轮的上涨。

天风证券指出,过去一周,中美双方首脑的一通电话,扭转了市场对于贸易摩擦过于悲观的预期,同一时间,人民币汇率在中美出现缓和迹象的时候,也开始联动升值,于是市场出现了比较明显的反弹。当前在没有经济和盈利改善预期的背景下,市场2900点上下震荡是相对比较合理的,更高的反弹空间,仍需等待全面性宽松信号的刺激和美股风险的释放。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论