ЁЁЁЁЃЈдБъЬтЃКецвЊШЋЧђЮЇНЫБмЫАЬьЬУЃПЖрЙњСЊКЯааЖЏЃЌжБжИПчОГЬгЫАБмЫАЃЌИлЙЩАыЪ§ЩЯЪаЙЋЫООЙдкПЊТќзЂВсЃЉ

ЁЁЁЁЮєШевРЭаЕЭЫАТЪЛђепСуЫАТЪвдМАИпЖШЕФПЭЛЇвўЫНБЃУмжЦЖШДгЖјЮќв§ШЋЧђДѓСПзЪН№ЕФБмЫАЬьЬУЃЌе§дкУцСйЖрЙњЕФСЊКЯЮЇНЫЁЃ

ЁЁЁЁ2019Фъ1дТ1ШеЃЌПЊТќШКЕККЭBVIЃЈгЂЪєЮЌЖћОЉШКЕКЃЉЕФЁЖОМУЪЕжЪЗЈСюЁЗе§ЪНЪЕЪЉЃЌ2дТ22ШеЃЌПЊТќЗЂВМЁЖЕиРявЦЖЏЛюЖЏЕФОМУЪЕжЪжИФЯЃЈЕквЛАцЃЉЁЗЃЈМђГЦЁАПЊТќжИФЯЁБЃЉЃЌетЪЧгаЙиЁЖОМУЪЕжЪЗЈСюЁЗЕФОпЬхЯИдђЃЌЦфКЫаФЬсЕНЃЌжЛвЊдкПЊТќГЩСЂКЭзЂВсЕФЙЋЫОЃЌГ§СЫЭЖзЪЛљН№вдЭтЃЌЖМашвЊдкПЊТќгаЪЕжЪадЕФОгЊвЕЮёЃЌБШШчЖЈЦкейПЊЖЪТЛсЃЌдкПЊТќДгЪТКЫаФДДЪеЛюЖЏЃЌвЊгагыЙЋЫОаЮГЩЕФЪеШыЯрЗћКЯЕФгЊдЫжЇГіЁЂдБЙЄШЫЪ§ЃЌзюКѓЛЙвЊЬсЙЉзЪСЯжЄУїЙЋЫОДцдкЪЕжЪадОгЊЃЌМДЯђПЊТќЫАЮёОжЬсНЛЛљБОЫАЮёБЈБэЁЃЗёдђНЋУцСйЗЃПюЁЂзЂЯњЩѕжСРЮгќжЎджЕФЗчЯеЃЌЭЌЪБЛсНЋаХЯЂНЛЛЛИјПЊТќПЧЙЋЫОЕФФИЙЋЫОЁЂзюжеФИЙЋЫОвдМАзюжеЪевцШЫЫАМЎЫљдкЕиЁЃ

ЁЁЁЁФПЧАЃЌШЋЧђвбга100ЖрИіЙњМвГаХЕЪЕЪЉCRSБъзМЃЌАќРЈАФДѓРћбЧЁЂгЂЙњЁЂBVIЁЂСажЇЖиЪПЕЧЁЂПЊТќЁЂКЩРМЁЂВЈРМЁЂШ№ЕфЁЂЮїАрбРЕШ65ИіЙњМввбОЧЉЪ№СЫЖрБпздЖЏНЛЛЛавщЃЌвдЙВЭЌДђЛїФЩЫАШЫРћгУПчЙњаХЯЂВЛЭИУїНјааЕФЬгЫАТЉЫАМАЯДЧЎЕШааЮЊЁЃ

ЁЁЁЁКЃЭтОМУЪЕжЪЗЈАИРДЯЎ

ЁЁЁЁЭЛГіЧПЕїЪЕжЪОгЊЛюЖЏЃЌВЂвЊЧѓЬсИпЫАЪеЭИУїЖШКЭШЗЖЈадЃЌетНЋЖдПЊТќЁЂBVIЕШПеПЧЙЋЫОБщЕиЕФБмЫАЬьЬУдьГЩОоДѓДђЛїЃЌИљОнOECDЃЈОМУКЯзїгыЗЂеЙзщжЏЃЉЭГМЦЃЌШЋЧђУПФъдМ4%~10%ЕФЦѓвЕЫљЕУЫАвђПчОГБмЫАСїЪЇЃЌУПФъЫ№ЪЇдМ1000вкжС2400вкУРдЊЁЃ

ЁЁЁЁгЩгкЕЭЫАЩѕжСУтЫАЃЌЮоЭтЛуЙмжЦЁЂбЯИёЕФБЃУмжЦЖШЕШЃЌШУгЂЪєЮЌЖћОЉШКЕКЁЂПЊТќШКЕКЁЂАЭФУТэЁЂдѓЮїЕКЕШЕиГЩЮЊШЋЧђУГвзЦѓвЕЕФЁАБмЫАЬьЬУЁБЃЌШЛЖјЫцзХИїжжЙЋдМКЭЗДБмЫАЬѕПюЕФЪЕЪЉЃЌШУетаЉБмЫАЬьЬУЕФгХЪЦдНРДдНВЛУїЯдЁЃУцЖдЙњМЪЩчЛсЕФВуВубЙСІЃЌВЛЩйжЊУћЁАБмЫАЬьЬУЁБВЛЕУВЛаоИФЯрЙиеўВпЁЃ2дТ22ШеПЊТќЗЂВМСЫЁЖЕиРэвЦЖЏЛюЖЏЕФОМУЪЕжЪжИФЯЃЈЕквЛАцЃЉЁЗЃЈвдЯТМђГЦЁАПЊТќжИФЯЁБЃЉЃЌЖдПЊТќЁЖОМУЪЕжЪЗЈСюЁЗЯрЙиЙцЖЈНјвЛВНУїШЗЃЌжМдкЖдЯНЧјзЂВсЕФЩЬвЕЙЋЫОНјааЪсРэЃЌФПЕФЪЧЧхРэУЛгаЪЕЬхЩЬвЕЛюЖЏЕФПЧЙЋЫОЃЌвдБмУтЦфГЩЮЊПчОГБмЫАааЮЊЕФЭЈЕРЙЋЫОЁЃ

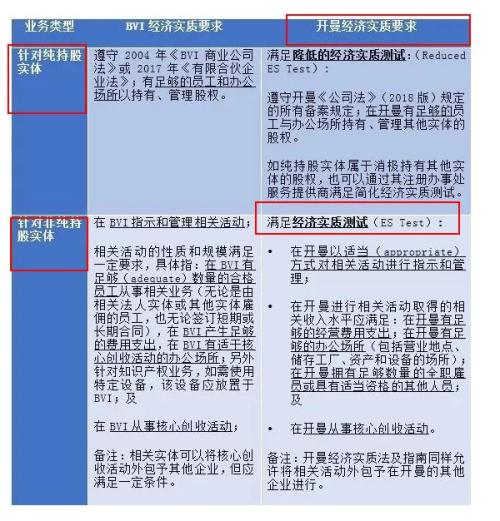

ЁЁЁЁЁЖПЊТќжИФЯЁЗжагавЛЕугШЮЊЙиМќЃКжЛвЊдкПЊТќГЩСЂЕФМИКѕЫљгазЂВсдкПЊТќЕФЪЕЬхЃЌГ§СЫЭЖзЪЛљН№ЁЂвдМАЗЧПЊТќЯНЧјЫАЮёОгУёЕФЪЕЬхвдЭтЃЌЖМгІТњзуОМУЪЕжЪЕФЪЕЬхЃЌАќРЈгаЯоЙЋЫОЁЂКЯЛяЦѓвЕЁЂЭтЙњЙЋЫОЕШЁЃ

ЁЁЁЁЩЯЪіТњзуОМУЪЕжЪЕФЙЋЫОЭЌЪБЛЙашвЊДгЪТвдЯТЛюЖЏРДжЄУїздМКгаОгЊЪЕЬхЃЌВЛЭЌРраЭЪЕЬхЃЌгаВЛЭЌЕФЁАОМУЪЕжЪЁБЙцЖЈЃЌЗжЮЊСНжжЃК

ЁЁЁЁ1ЁЂеыЖдДПГжЙЩЪЕЬхЃЌБШШчКьГяМмЙЙПЊТќЩЯЪажїЬхЁЂПЧУГвзЙЋЫОЕШЃЌашвЊзёЪиПЊТќЁЖЙЋЫОЗЈЁЗЃЈ2018АцЃЉЙцЖЈЕФЫљгаБИАИЙцЖЈЃЌдкПЊТќгазуЙЛЕФдБЙЄгыАьЙЋГЁЫљЃЌвдГжгаВЂЙмРэПиЙЩЙЋЫОЕФЙЩШЈЁЃ

ЁЁЁЁ2ЁЂеыЖдЗЧДПГжЙЩЪЕЬхЃЌвЊТњзуОМУЪЕжЪВтЪдЃЌашвЊдкПЊТќвдЪЪЕБЗНЪНЖдЯрЙиЛюЖЏНјаажИЕМКЭЙмРэЃЌЖЈЦкейПЊЖЪТЛсЃЌзїГіеНТдадОіВпЃЛЦфДЮЃЌЙЋЫОаЮГЩЕФЪеШывЊЗћКЯгЊдЫжЇГіЁЂдБЙЄШЫЪ§ЁЂгааЮзЪВњЦЅХфддђЃЌМДЃЌВЛФмФъЪеШы5000ЭђУРдЊЕФЙЋЫОЃЌдБЙЄШЫЪ§жЛга1ШЫЃЌетПДЩЯШЅгаЕуВЛЗћКЯГЃРэЁЃзюКѓЃЌдкПЊТќДгЪТКЫаФДДЪеЛюЖЏЁЃ

ЁЁЁЁЃЈЭМЦЌРДдДЃКН№ЖХбаОПдКЃЉ

ЁЁЁЁИљОнЁЖПЊТќжИФЯЁЗЙцЖЈЃЌ2019Фъ1дТ1ШежЎЧАГЩСЂЕФПЧЙЋЫОашвЊдк2019Фъ7дТ1ШеЧАТњзуОМУЪЕжЪЗЈвЊЧѓЃЌ2019Фъ1дТ1ШежЎКѓГЩСЂЕФгІдк1ФъФкТњзуЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌзд2019ФъЦ№ЃЌПЊТќЁЂBVIЁЂАйФНДѓЁЂдѓЮїЕКЕШЕиеўИЎТНајЪЕЪЉОМУЪЕжЪЗЈАИЃЌвЊЧѓдкЕБЕиГЩСЂДгЪТЬиЖЈЛюЖЏЕФЙЋЫОЁЂКЯЛяЦѓвЕЃЌРДТњзуОМУЪЕжЪадвЊЧѓЁЃШєащМйЩъБЈЛђепЩъБЈВЛКЯИёОЭЛсУцСйЗЃПюЃЌЫАЮёОжгаШЈПМТЧЩъЧыЯрЙиЪЕЬхзЂЯњЃЌбЯжиЕФЛАЛЙгаПЩФмЙЙГЩЗИзяЃЌУцСйРЮгќжЎджЁЃ

ЁЁЁЁЁАНёЬьЮввбОНгЕНСЫКмЖрПЭЛЇЕчЛАЃЌбЏЮЪЙигкПЊТќвЊЧѓзЂВсЙЋЫОЬсНЛЫАЮёБЈБэЕФЙцЖЈЃЌЫћУЧЗЧГЃНєеХЪЧЗёЛсБЛеїЫАЛђепБЛЗЃПюЃЌЮвУЧЙЋЫОФкВПЯТЮчвВПЊСЫвЛИіЬжТлЛсПДЪЧЗёФмАбЫАН№НЕЕНзюЕЭЃЌВЛЪЧЫЕВЛНЛЃЌЖјЪЧШчКЮзіЕНЩйНЛЁЃЁБЯуИлФГН№ШкЛњЙЙЕФКЃЭтзЪВњЙмРэЯюФПИКд№ШЫKevinБэЪОЁЃ

ЁЁЁЁОнМЧепСЫНтЃЌФПЧАЯуИлКмЖрН№ШкЛњЙЙЖМгаИјИЛШЫзіКЃЭтзЪВњЖЫЕФХфжУЃЌЖјдкЁЖ2017ФъжаЙњЫНШЫВЦИЛБЈИцЁЗжаЃЌ2017ФъНќ60%ЕФИпОЛжЕШЫШКЁОжИзЪВњОЛжЕдк600ЭђШЫУёБвЃЈ100ЭђУРдЊЃЉзЪВњвдЩЯЕФИіШЫЁПЖМгаОГЭтзЪВњХфжУЃЌЖјдк2011ФъетвЛБШР§НіЮЊ20%ЁЃЪ§ОнЯдЪОЃЌНижС2017ФъЕзЃЌЮвЙњУПФъгЩгкЁАБмЫАЬьЬУЁБСїЪЇЕФЫАЪеЖюОЭГЌЙ§300вкдЊШЫУёБвЁЃ

ЁЁЁЁОнKevinБэЪОЃЌФЧаЉжЎЧАЭЈЙ§КЃЭтзЪВњХфжУДяЕНБмЫАаЇЙћЕФЦѓвЕЛђепИіШЫЃЌФПЧАПЩФмЛЙУЛЪТЃЌЕЋЪЧвЛЖЈВЛЛсДњБэЮДРДВЛЛсБЛеїЫАЃЌФПЧАКмЖрЯуИлН№ШкЛњЙЙдкзіЕФвЛМўЪТЃЌОЭЪЧНЋФЧаЉКЃЭтзЪВњНјааДђАќдкЯуИлГЩСЂвЛИіРыАЖЖдГхЛљН№ЃЌЮЊКЮвЊГЩСЂРыАЖЖдГхЛљН№ЃП

ЁЁЁЁKevinЯђМЧепБэЪОЃЌЯуИлзїЮЊвЛИіЪРНчН№ШкжааФЃЌИлИЎвЛжБжТСІгкв§ШыЭтзЪЃЌОЭЛљН№СьгђЖјбдЃЌЯуИлвЛдйаоЖЉЦфЁЖЫАЮёЬѕР§ЁЗЃЌЖдЗћКЯЬиЖЈЬѕМўЕФЛљН№НјааЫАЮёЛэУтЃЌВЂРЉДѓЛэУтЕФЗЖЮЇЃЌжМдкЮќв§ИќЖрЕФЙњМЪЛљН№РДЯуИлНјаазЪВњЙмРэЁЃ

ЁЁЁЁ2006ФъЯуИлАфВМСЫЁЖРыАЖЛљН№РћЕУЫАЛэУтЬѕР§ЁЗЃЌКмЖрРыАЖЖдГхЛљН№ЕФЫАЮёПЩЛёЛэУтЃЌетЖдЯуИлЮќв§ЙњМЪзЪБОЦ№ЕНСЫКмДѓзїгУЃЌЯуИлЖдГхЛљН№зЪВњЙмРэЙцФЃГіЯжСЫжЪЕФЗЩдОЁЃ

ЁЁЁЁБмЫАЬьЬУЕНЕзЪЧШчКЮБмЫАЕФЃП

ЁЁЁЁЪзЯШЮвУЧЯШСЫНтЯТЪВУДЪЧЁАБмЫАЬьЬУЁБЃПИљОнЙњМЪЛѕБвЛљН№зщжЏЗЂВМЕФБЈИцЃЌЖдШЋЧђЁАБмЫАЬьЬУЁБНјааСЫУїШЗЕФЖЈвхЃК

ЁЁЁЁ1ЁЂетаЉЙњМвКЭЕиЧјЕФН№ШкЛњЙЙЃЌЦфвЕЮёЭљРДЕФЖдЯѓжївЊЪЧЗЧБОЕиОгУёЃЛ

ЁЁЁЁ2ЁЂетаЉОМУЬхЕФЖдЭтзЪН№гыИКеЎвЊдЖИпгкЖдФкЕФзЪН№гыИКеЎЃЛ

ЁЁЁЁ3ЁЂЫљгаетаЉЫљЮНЕФН№ШкжааФЃЌЖМЬсЙЉЕЭЫАТЪЛђСуЫАТЪЃЌПэЫЩЕФН№ШкМрЙмвдМАбЯИёБЃУмЕФвјаааХЯЂЁЃ

ЁЁЁЁгыШЋЧђЦфЫћЕиЧјЖдЙЋЫОЕФзЂВсвЊЧѓЯрБШЃЌБмЫАЕиРыАЖЙЋЫОЕФзЂВсГЬађЗЧГЃМђЕЅЧвЗбгУЕЭЃЌБШШчдкАйФНДѓЛђепПЊТќЁЂBVIзЂВсвЛИіЩЬвЕЙЋЫОЃЌЮоашНЩИЖШЮКЮЫљЕУЫАЁЂзЪБОРћЕУЫАЁЂзЪБОзЊвЦЫАЁЂМЬГаЫАЁЂвХВњЫАЛђВЦВњЫАЃЌЙигкЙЩЗнЛђепеЎЮёЕФНЛвзЮоашНЩИЖгЁЛЈЫАЕШЃЌдкПЊТќжЛашвЊУПФъНЛИјеўИЎЕФОгЊФъЗбЮЊ570ЁЋ2400УРдЊВЛЕШЁЃ

ЁЁЁЁЯуИлвЛЮЛзіМвзхаХЭаЙмРэЕФН№ШкШЫЪПЯђжЄШЏЪББЈМЧепБэЪОЃЌФПЧАБШНЯДѓЕФРыАЖН№ШкжааФгаШ№ЪПЁЂАйФНДѓЁЂПЊТќШКЕКЁЂгЂЪєЮЌЖћОЉШКЕКЃЌЛЙгаЯуИлЃЌЛЙгавЛаЉБШНЯаЁЕФБШШчСажЇЖиЪПЕЧЁЂАВЕРЖћЁЂФІФЩИчЃЌвдМААЭЙўТэЁЂКЩЪєАВЕиСаЫЙЁЂдѓЮїЕКЕШЁЃдкОЙ§ЖрФъЗЂеЙКѓЃЌРыАЖН№ШкжааФвВЗЂЩњСЫЪаГЁЯИЗжЃЌДгПЭЛЇЕиЕуЛЎЗжЃКBVIЁЂПЊТќжївЊЗўЮёжаЙњЪаГЁЃЌАЭЙўТэжївЊЗўЮёУРЙњЪаГЁЃЌдѓЮїЕКжївЊЗўЮёТзЖиЪаГЁЁЃЖјВЛЭЌЕиЧјЕФвЕЮёжиЕуЖМгаВЛЭЌЃЌБШШчАйФНДѓЫјЖЈдйБЃЯеЪаГЁЃЌПЊТќШКЕКЁЂЯуИлЫјЖЈБмЯеЛљН№ЪТвЕЃЌаТМгЦТЁЂЕЯАнжївЊЬсЙЉБЃУмвЕЮёЕШЃЌДѓМвЗжЙЄЯИжТЃЌаЮГЩСЫвЛИіФмЮЊШЋЧђзЪБОЬсЙЉИїРрЗўЮёЕФЭъећОМУЬхЯЕЁЃ

ЁЁЁЁЁАдкБмЫАЬьЬУзЂВсЕФЙЋЫОДѓВПЗжЖМгУгкПиЙЩЦфЫћЪЕМЪОгЊЕФЙЋЫОЃЌРыАЖЙЋЫОБОЩэВЂУЛгаЪЕМЪОгЊЛюЖЏЃЌвВДгЮДЩъЧыЕБЕиЫАЪеОгУёЃЌаХЯЂВЛЖдГЦЕМжТРыАЖЙЋЫОМШУЛгадкФИЙњЃЈЛђзюжеЪмвцШЫЫљдкЙњМвКЭЕиЧјЃЉФЩЫАЃЌвВУЛгадкРыАЖзЂВсЕиФЩЫАЃЌДгЖјБмУтСЫЫАЮёжЇГіЁЃЁБвЛМвзЈУХЗўЮёгкгаКЃЭтзЂВсашЧѓЕФЭЈЛнЙмРэЙЋЫОЕФвЛУћРэВЦЙЫЮЪБэЪОЁЃ

ЁЁЁЁФЧУДЕНЕзЪЧШчКЮЭЈЙ§РыАЖЙЋЫОДяЕНБмЫАФПЕФЃП

ЁЁЁЁжаЛуЫАЮёЫљКЯЛяШЫАЭКЃгЅГЦЃЌжЎЧАИїЙњЙњМЪЫАЪеЙмРэДІгкИїздЮЊеўЕФзДЬЌЃЌПчЙњЦѓвЕЖрАыЛсНЋЪЕЬхОгЊЫљдкЕиЕФРћШѓЭЈЙ§зЊвЦЕНРыАЖН№ШкжааФЃЌВЂдкетаЉЧјгђЩшСЂвјааеЫЛЇЁЃгЩгкРћШѓЕШаХЯЂВЛЭИУїЧвБЛИпЖШБЃЛЄЃЌжїШЈЙњМвВЂВЛЧхГўгаЖрЩйЫАЛљБЛЧжЪДЁЃ

ЁЁЁЁЖјЦѓвЕзЊвЦРћШѓЕФЗНЗЈКмЖрЃЌБШШчПчЙњЦѓвЕЪЧШЋЧђОгЊЕФЃЌЧвЭЈЙ§ШЋЧђВњвЕСДРДЭъГЩЃЌвђДЫЦфЩњВњЕФВњЦЗПЩФмЛсдкAЙњЩњВњЃЌдйТєЕНBЙњЃЌдйДгBЙњТєЕНCЙњЃЌдйЭЈЙ§вЛСЌДЎЕФЙиСЊЦѓвЕЕФзЊвЦзюжеТфЕНЯћЗбепЩэЩЯЃЌетОЭЪЧЕфаЭЕФЭЈЙ§зЊШУЖЈМлЕФЗНЪНРДПижЦЙњМЪЫАЪеЁЃ

ЁЁЁЁвђЮЊУПИіЙњМвЫАЪееўВпВЛЭЌЃЌетаЉПчЙњЦѓвЕЭЈГЃЛсНЋИпЕФРћШѓЗХдкЕЭЫАТЪЙњМвЃЈЭЈГЃетаЉРыАЖН№ШкжааФВЛЖдНЛвзеїЫАЃЉЃЌЕЭЕФРћШѓЗХдкЫАЪеИпвЛЕуЕФЙњМвЃЌетбљШЋЧђЫАЪеОЭБЛШЫЮЊНЕЕЭЁЃ

ЁЁЁЁдйМђЕЅвЛЕуРэНтЃКМйЩшAдкBVIПЊЩшУГвззгЙЋЫОBЃЌШЛКѓAАбВњЦЗвдНЯЕЭМлИёБШШч10ЭђдЊМлИёЯњЪлИјзгЙЋЫОBЃЌзгЙЋЫОBНЋВњЦЗвде§ГЃМлИё50ЭђдЊТєИјСэвЛИіЙњМвТђжїCЃЌЪЕМЪЩЯЛѕЮяЪЧДгAЫљдкЙњжБНгдЫЭљТђжїCЫљдкЙњЃЌЯрЗДЃЌЕБAЙЋЫОашвЊДгСэвЛЙњCЙЋЫОЙКНјЛѕЮяЪБЃЌвВПЩЯШгЩзгЙЋЫОBАДе§ГЃМлИё10ЭђТђШыЃЌШЛКѓвд50ЭђЕФМлИёТєИјAЃЌЕЋЛѕЮяЪЧCЙЋЫОЫљдкЙњжБНгдЫЭљAЙЋЫОЫљдкЙњЃЌетРяУцОЭФмПДЕНРћШѓИпЕФЛЗНкШЋВПБЛНиСєЕНРыАЖзЂВсЕФBЙЋЫОЃЌДгЖјДяЕНСЫБмЫАЕФФПЕФЃЌЕЋBЙЋЫОЕФвЕЮёДПЪєащЙЙЁЃ

ЁЁЁЁЁАРыАЖЙЋЫОЕФЙІФмжЎвЛОЭЪЧПчЙњФЩЫАШЫПЩвдРћгУЙЋЫОащЙЙжазЊЯњЪлвЕЮёЃЌЪЕЯжЯњЪлРћШѓЕФПчЙњзЊвЦЃЌВЂНЋСЊЪ№ЦѓвЕдкИїЙњЕФзгЙЋЫОЕФРћШѓвдЙЩЯЂаЮЪНЛуМЏЕНЙЋЫОеЫЯТЃЌвдБмУтФИЙЋЫОЫљдкЙњЖдЙЩЯЂЕФеїЫАЕШЃЌЕЋЪЧдкCRSРДЪЦакакЃЌБмЫАЬьЬУЭГЭГТйЯнЃЌКЃЭтЬгЫАвбОЮоЫљЖнаЮСЫЁЃЁБЩЯЪізіМвзхаХЭаЙмРэЕФН№ШкШЫЪПЯђМЧепБэЪОЁЃ

ЁЁЁЁШЋЧђЖрЙњСЊКЯЮЇНЫБмЫАЬьЬУ

ЁЁЁЁФЧаЉЮєШевРЭаЕЭЫАТЪЛђепСуЫАТЪЃЌвдМАПЭЛЇБЃУмжЦЖШДгЖјЮќв§ЪРНчЖрЙњДѓСПзЪН№ЕФБмЫАЬьЬУЃЌШчНёИќМгЧхЮњЕиНјШыЕНЙњМЪЩчЛсЩљЬжКЭМрПиЕФЪгвАЁЃ

ЁЁЁЁИљОнгЂЙњЮРБЈЕФБЈЕРЃЌ2012ФъШЋЧђРыАЖН№ШкзЪН№змЖюИпДя21ЭђвкУРдЊЁЃЫфЫЕДЫЪ§ОнНЯЮЊГТОЩЃЌЕЋвРШЛФмЗДгГГізЪН№БмЫАЬхСПжЎДѓЁЃ

ЁЁЁЁЭЈЛнЙмРэЙЋЫОЕФРэВЦЙЫЮЪБэЪОЃЌгЩгкДѓВПЗжЁАБмЫАЬьЬУЁБЕФЗЂеЙЙьМЃЖМЪЧДгжГУёепЪжжаЛёЕУжїШЈЖРСЂЃЌШЛКѓЕБЕиСЂЗЈЛњЙЙЭЈЙ§гаРћгкзЪБОБмЫАЕФСЂЗЈЃЌЪЙЕУетаЉЕиЧјФмЙЛЮЊБмЫАЁЂзЪН№ПчОГСїЖЏЕШЬсЙЉЗНБуЁЃетвЛЁАддђЁБвВГЩЮЊЁАБмЫАЬьЬУЁБЕФвЛИіБЃЛЄЩЁЁЃЫцзХШЋЧђОМУЗЂеЙЃЌдНРДдНЖрЕФЦѓвЕЗЂеЙЮЊПчЙњЙЋЫОЃЌЙњМвМфЕФзЪН№СїЖЏГЩБОИќНјвЛВНДйНјСЫЁАРыАЖН№ШкжааФЁБКЭЁАБмЫАЬьЬУЁБЕФЗЂеЙЁЃФПЧАЁАРыАЖН№ШкжааФЁБЕФОМУЙцФЃвбОЗЂеЙЕНМЋЮЊХгДѓЕФЕиЮЛЃЌетаЉЕиЧјЕФОМУЪЕСІЃЈБЈБэВуУцЃЉЩѕжСГЌЙ§КмЖрЙњМвЕФGDPЁЃ

ЁЁЁЁУцЛ§Ніга153ЦНЗНЙЋРяЕФгЂЪєЮЌЖћОЉШКЕКЃЌзЂВсЙЋЫООЭга40ЭђМвЃЌЧвУПдТЛЙвд2000МвЕФЫйЖШЕндіЁЃ

ЁЁЁЁЖјИЛШЫЭљЭљЛсИпаНЦИгУвЛаЉЫАЮёаавЕЁЂЫНШЫвјаавЕЁЂЛсМЦаавЕКЭЭЖзЪаавЕЕФзЪЩюШЫЪПСПЩэЖЈзіПчЙњВЂЙКЃЌЩѕжСЭЈЙ§ЭЈЙ§БШЬиБвНЛвзЕШЯюФПРДЖуБмМрЙмЃЌДгЖјЭъГЩзЪВњзЊвЦЁЃ

ЁЁЁЁЮЊвЛРЭгРвнЕФНтОіКЃЭтБмЫАеЫЛЇЮЪЬтЃЌдкАТАЭТэеўИЎЭЦЖЏЯТЃЌУРЙњгк2010ФъЭЈЙ§СЫЁАЭтЙњеЫЛЇЫАЪезёДгЗЈАИЁБЃЈFATCAЃЉЃЌвЊЧѓЭтЙњН№ШкЛњЙЙЃЈFFIЃЉЯђУРЙњIRSБЈИцУРЙњФЩЫАШЫЕФеЫЛЇаХЯЂЃЌвдаВЦШУРЙњЙЋУёКЭТЬПЈШЫЪПЩъБЈКЃЭтеЫЛЇЃЌЖдгкВЛХфКЯЕФFFIЃЌОЭЦфРДдДгкУРЙњЕФЫљЕУеїЪе30%ЕФдЄЬсЫАзїЮЊДІЗЃЁЃ

ЁЁЁЁДѓГЩТЩЪІЪТЮёЫљжьБІТЩЪІЯђМЧепБэЪОЃЌ2018Фъ5дТ15ШеЃЌУРЙњХІдМЖЋЧјЗЈдКЪзДЮДѓЙцФЃеыЖдУРЙњFBARЃЈКЃЭтвјаагыН№ШкзЪВњеЫЛЇЩъБЈЃЉХћТЖЩцМАаЬЪТжИПиЕФВУОіЃЌВУОіЪщЯдЪОЙВгаРДздгЂЙњЁЂУЋРяЧѓЫЙЁЂайбРРћКЭИёСжФЩДяЙњМвЕФ4МвжЄШЏЭЖзЪЙЋЫОЁЂВЦИЛЙмРэЙЋЫОЃЌвјааКЭаХЭаЙЋЫОМА6ЮЛИіШЫБЛжИПиаЬЪТЗИзяааЮЊЃЌетаЉжИПиАќРЈЃКЮЊУРЙњФЩЫАШЫдкКЃЭтетаЉЙњМввўФфКЭЙцБмFATCAЩъБЈЕФМмЙЙКЭЙЪвтАяжњУРЙњФЩЫАШЫЬгБмКЃЭтвјааеЫЛЇЁЂаХЭаКЭЭЖзЪжЄШЏеЫЛЇЕФХћТЖЃЌЩцАИН№ЖюИпДя9000ЭђУРдЊЃЌЙЙГЩЙЪвтЙцБмFATCAЗЈАИН№ШкЛњЙЙаЬЪТжИПиЁЃ

ЁЁЁЁгывдЭљВЛЭЌЕФЪЧЃЌЖдгкБмЫАЬьЬУЕФжЮРэвбОВЛдйЪЧЭЃСєдкгпТлВуУцЛђепаЁДђаЁФжЩЯЃЌЖјЪЧвЛДЮШЋЧђадЕФЮЇНЫааЖЏЁЃНќФъРДЃЌИїЙњЗзЗзМгДѓСЫЖдРћгУКЃЭтУиУмеЫЛЇЬгЫАааЮЊЕФДђЛїСІЖШЃЌОЭСЌГжајСЫМИИіЪРМЭЕФШ№ЪПвјаавЕЕФБЃУмЗЈдђвВзпЯђСЫЮВЩљЁЃ

ЁЁЁЁШЅФъ9дТЗнЃЌШ№ЪПСЊАюЫАЮёЙмРэОжОЭАДееН№ШкеЫЛЇЩцЫАаХЯЂздЖЏНЛЛЛЃЈAEOIЃЉБъзМЃЌгыВПЗжЕФЫАЮёЛњЙиНЛЛЛСЫН№ШкеЫЛЇаХЯЂЃЌВЂЙВЯэСЫдМ200ЭђЬѕН№ШкеЫЛЇаХЯЂЃЌШ№ЪПСЊАюЫАЮёОжЛЙЬсЕНЃЌЕН2019ФъЃЌШчЙћКЯзїЙњМвТњзуБЃУмадКЭЪ§ОнАВШЋБъзМЃЌФЧУДНьЪБЪ§ОнЙВЯэЗННЋРЉеЙЕНдМ80ИіЙњМвКЭЕиЧјЁЃ

ЁЁЁЁЭЌЮЊШЅФъ9дТЃЌжаЙњЪзДЮгыЦфЫћВПУХЙњМвНЛЛЛCRSаХЯЂЃЌзїЮЊКЃЭтН№ШкеЫЛЇЙВЭЌЩъБЈзМдђЃЌCRSНЛЛЛЕФаХЯЂжївЊАќРЈШ§ЗНУцЃККЃЭтЛњЙЙеЫЛЇЁЂзЪВњаХЯЂЁЂеЫЛЇФкШнЃЌФПЕФОЭЪЧЙВЭЌДђЛїФЩЫАШЫРћгУПчОГаХЯЂВЛЭИУїНјааЕФЭЕЫАТЉЫАМАЯДЧЎааЮЊЃЌетвВвтЮЖзХжаЙњЫАЮёЛњЙиНЋеЦЮеИіШЫОГЭтЪеШыЃЌвЛЕЉБЛСаЮЊИпЗчЯеФЩЫАШЫЁЂВЛЕЋУцСйОоЖюзЪН№РДдДВЛУїЩѓВщЃЌЛЙгаПЩФмВЙНЩДѓЖюИіШЫЫљЕУЫАЁЃ

ЁЁЁЁФПЧАЃЌШЋЧђвбга100ЖрИіЙњМвГаХЕЪЕЪЉCRSБъзМЃЌАќРЈАФДѓРћбЧЁЂBVIЁЂСажЇЖиЪПЕЧЁЂПЊТќЁЂКЩРМЁЂВЈРМЁЂШ№ЕфЁЂЮїАрбРЕШ65ИіЙњМввбОЧЉЪ№СЫЖрБпздЖЏНЛЛЛавщЁЃ

ЁЁЁЁгШЮЊжЕЕУвЛЬсЕФЪЧЃЌдкИЛШЫЧрэљХфжУКЃЭтзЪВњЕФЙњМвКЭЕиЧјЃЌгЂЙњМАвдЭљзїЮЊБмЫАЬьЬУЕФИїИіРыАЖЕКЙњЛљБОЩЯЖММгШыСЫCRSЯЕЭГЃЌЕЋУРЙњР§ЭтЃЌУРЙњЫфгаБОЙњЕФКЃЭтеЫЛЇЫАЪезёДгЗЈЃЌЕЋНіНіеыЖдУРЙњЙЋУёЕФКЃЭтеЫЛЇЃЌВЂВЛеыЖддкУРгЕгазЪВњЕФЭтЙњШЫЃЌМђЕЅРэНтЃЌОЭЪЧУРЙњвЊЧѓБ№ЙњЬсЙЉУРЙњЙЋУёдкЕБЕиЕФН№ШкаХЯЂеЫЛЇЃЌздМКШДВЂВЛЙВЯэЭтЙњШЫдкУРЙњЕФаХЯЂЁЃ

ЁЁЁЁЁАЯрБШЖјбдЃЌПЩФмУРЙњБмЫАЪЧФПЧАРДЫЕзюЮЊАВШЋЕФЃЌжаЙњИЛШЫвВИќдИвтдкУРЙњХфжУзЪВњЃЌгШЦфЪЧЬиРЪЦеЩЯЬЈвдРДЭЈЙ§ЫАИФЃЌНЕЕЭЦѓвЕКЭИіШЫЫљЕУЫАЃЌИќЪЧаЮГЩСЫвЛИіЫАЪеЭнЕиЃЌДгЖјЮќв§ИќЖрзЪБОНјШыУРЙњЁЃЁБЩЯЪізіМвзхаХЭаЕФзЪВњЙмРэН№ШкШЫЪПЯђМЧепБэЪОЁЃ

ЁЁЁЁШЋЧђСЊКЯЮЇНЫЁАБмЫАЬьЬУЁБЃЌетаЉРыАЖН№ШкжааФБиШЛЛсЪмЕНДђЛїЃЌЕЋЪЧЦфКьРћЪЧЗёОЭДЫЯћЪЇЃП

ЁЁЁЁБмЫАЬьЬУвРШЛгаЦфДцдкМлжЕ

ЁЁЁЁРыАЖН№ШкжааФзюжївЊЕФСНИізїгУЃКвЛЪЧБмЫАЩѕжСЬгЫАЃЌЦфДЮОЭЪЧДюНЈVIEМмЙЙбЁдёКЃЭтЩЯЪаЁЃ

ЁЁЁЁФкЕиVIEМмЙЙзюдчгЩаТРЫИАУРЩЯЪаЪБВЩгУЃЌМђЕЅРДНВЃЌОЭЪЧдкРыАЖЕКгьЙЋЫОПиЙЩФкЕиОгЊЪЕЬхЃЌдйгЩРыАЖЙЋЫОдкбЁЖЈЕФжЄШЏНЛвзЫљЩЯЪаЃЌДяЕНКЃЭтШкзЪЕФФПЕФЃЌГЃМћЕФПиЙЩНсЙЙгаBVI-ПЊТќ-ЯуИлЃЌЛЙгаBVI-ПЊТќ-BVI-ЯуИлЃЌVIEМмЙЙЭМШчЯТЃК

ЁЁЁЁWindЪ§ОнЯдЪОЃЌЯуИлвЛЙВга2377МвЩЯЪаЙЋЫОЃЌЦфжазЂВсЕидкПЊТќШКЕКЕФОЭЖрДя1283МвЃЌеМБШГЌЙ§54%ЃЌЩѕжСЭЌвЛИіЕижЗЖрДяМИЪЎЩѕжСЩЯАйМвзЂВсЁЃ

ЁЁЁЁЖјФкЕиДѓХњжЊУћЦѓвЕЃЌЦфжаАќРЈСЊЯыЁЂАйЖШЁЂаЁУзЁЂОЉЖЋЁЂАЂРяЕШДѓаЭЙЋЫОЛљБОЩЯЖМЪЧЭЈЙ§дкетаЉЕизЂВсЁАРыАЖЙЋЫОЁБНјааПиЙЩЃЌДюНЈVIEМмЙЙКЃЭтЩЯЪаЁЃЖрЕиеўИЎТНајЪЕЪЉЕФОМУЪЕжЪЗЈАИЪЧЗёЖдетаЉЦѓвЕдьГЩгАЯьЃПаЁУзФкВПжЊЧщШЫЪПЯђМЧепБэЪОЃЌФПЧАРДПДПЊТќжЛЪЧПиЙЩУЛгаЪЕМЪвЕЮёЃЌаЁУзЕФЫљгаЕФРћШѓЖМдкОгЊЙЋЫОЫљдкЕиЕФЙњМвШчЪЕНЩЫАЃЌЧвОјДѓВПЗжЖМдкжаЙњНЩФЩЃЌаТЕФЗЈАИГіРДОпЬхЛсЖдЙЋЫОдьГЩЪВУДгАЯьЛЙВЛжЊЕРЃЌвЊПДзюКѓЕФНјЖШЁЃ

ЁЁЁЁДѓГЩТЩЪІЪТЮёЫљвЛЮЛВЛдИОпУћЕФТЩЪІЯђМЧепБэЪОЃЌЩЯЪіОМУЪЕжЪЗЈЯИдђЖдКЃЭтЩЯЪаЕФОГФкЙЋЫОПЩФмЛсВњЩњвЛЖЈгАЯьЃЌЕЋетШЁОігкОМУЪЕжЪЗЈжДааСІЖШЃЌДЫЧАКмЖрЙЋЫОЭЈЙ§РыАЖзЂВсНЋздМКАќзАГЩвЛИіЁАЭтзЪЁБЦѓвЕЃЌЧњЯпЛёЕУЙњФкЖдЭтзЪгХЛнеўВпЕФФПЕФЃЌБШШчЁАСНУтШ§МѕАыЁБЁЂЁАШ§УтЮхМѕАыЁБЕШМѕУтЫАгХЛнЁЃНігЂЪєЮЌЖћОЉШКЕКзЂВсЕФЙЋЫОжадМга1ЭђЖрМвгыжаЙњгаЙиЃЌЛЙгаУПИіЕиЗНеўИЎЖдгкЭтзЪЦѓвЕЕФЫАЪегХЛнСІЖШвВЪЧВЛЭЌЕФЁЃЙњФкЦѓвЕдкРыАЖЕизЂВсЕФЁАМйЭтзЪЁБвВНЕЕЭСЫжаЙњЕФв§ШыЭтзЪжЪСПЁЃ

ЁЁЁЁЕЋМДБуШчДЫЃЌДюНЈVIEМмЙЙбЁдёКЃЭтЩЯЪаЃЌBVIЁЂПЊТќЁЂАйФНДѓЕШРыАЖН№ШкжааФвРШЛЪЧЪзбЁЁЃгШЦфЪЧПЊТќШКЕКЃЌдкШЋЧђжЄШЏНЛвзЪаГЁжагаСМКУЕФаХгўЃЌШЋЧђжЊУћЕФжЄШЏНЛвзЫљЃЌБШШчУРЙњХІНЛЫљЁЂФЩЫЙДяПЫЁЂИлНЛЫљЁЂаТМгЦТНЛвзЫљЕШЃЌОљНгЪмПЊТќЙЋЫОЩЯЪаЃЌФПЧАШЋЧђЖрЪ§ЩЯЪаЙЋЫОЕФЩЯЪажїЬхОљЪЧПЊТќЙЋЫОЃЌАќРЈШЋЧђжјУћЕФPEЛљН№вВЖМЩшСЂгкПЊТќШКЕКЁЃ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыКЭбЖЭјЮоЙиЁЃКЭбЖЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

зюаТЦРТл