|

|

|

万科市场前景分析

| 机构给予13.3元目标价 |

|

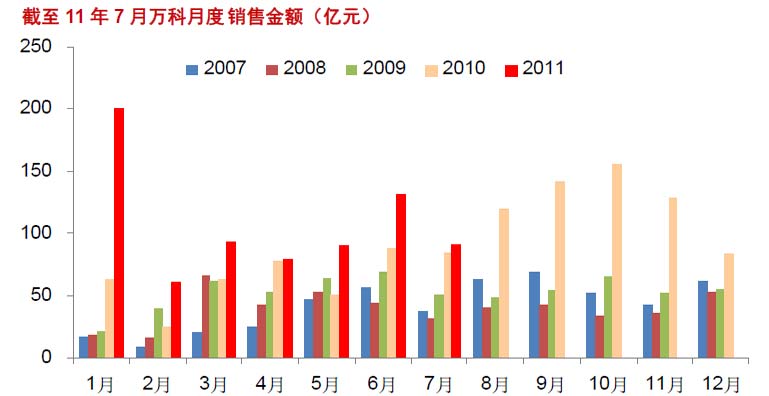

• 7月推盘较少影响,当月销售金额环比回落,预计8月之后推盘量将显著增加,月度销售有望再上百亿。

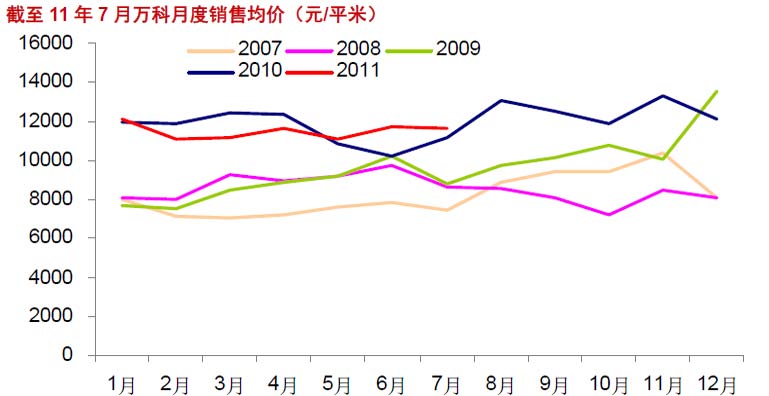

• 7月销售均价11611元/平,较6月略下降1%,整体来看,今年单月销售均价维持在11000 元/平米至12000 元/平米之间,较为稳定。

• 按照10年已售未结820亿,以及11年1-7月已销售的741亿计算,2011+2012年收入锁定率已达到93%。若假设全年销售1200亿,则11+12年收入锁定率将达到121%。

• 11年1-7月公司权益拿地金额与销售金额的比值为23%,较6月小幅下降1个百分点,成为今年以来最低,可见,公司依然维持对土地市场相对谨慎的看法。

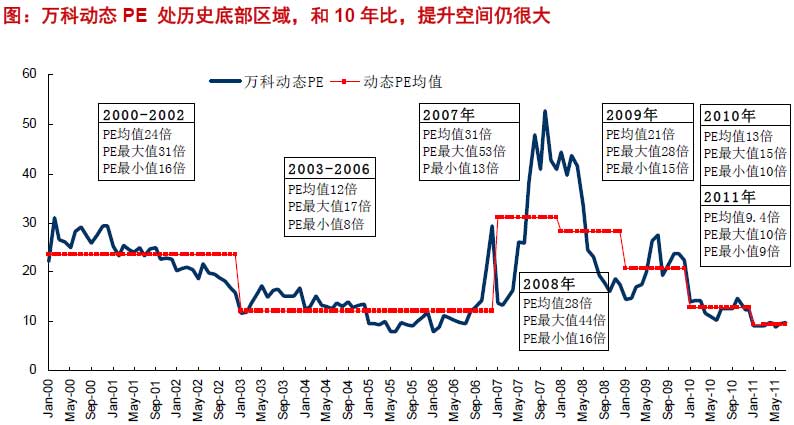

• 目前股价已处中期大底。11年以来,公司动态PE变化区间基本在9-10倍的历史底部区域。只要房价不出现大幅调整,则公司存货不存在大幅减值风险,则底部PE 和确定性的业绩可判断目前股价已处中期大底区域,公司30%以上的业绩增长将为股价上行提供确定性上升空间。

• 维持对公司2011年-2012年EPS分别为0.89元、1.21元的预测,目标价13元。目前公司重估净资产RNAV为10元(折现率9%),折价约17%。维持公司“买入”评级。

• 风险:房价大幅下跌。 |

| ||||

| 上半年万科A猛遭机构抛售 |

|

截至2011年8月3日,已披露机构持股情况的51家房企中,机构投资者共持有82.37亿股;而今年年初,机构投资者对这51家房企的持股数额高达303.18亿股。也就是说,在6个月的时间内,近半数的A股上市房企遭遇机构投资者减持220.81亿股。[详细]

在地产同行们纷纷遭遇机构冷遇的行情下,房地产板块的龙头公司万科A不仅未能幸免,还成为了机构抛售之最。在今年1月―6月,万科A的机构持股数由38.71亿股降至13.42亿股,25亿股的降幅在51家地产股中居于首位。[详细]

在危急关头与选择与地产行业上市公司“各自飞”的不仅仅是机构投资者,今年上半年,有多位房地产公司高管或公司重要股东选择了减持公司股票。[详细]

值得注意的是,机构对于房地产行业的冷淡不仅表现为抛售相关个股,房地产行业亦在券商的研发部门中成为了冷门。记者在采访过程中发现,此前多家券商中从事房地产行业研究的分析师已转向建材行业或其他领域研究。[详细]

机构投资者的撤离、不忍卒读的股价走势背后,则是今年陆续推出的号称有史以来最严厉的房地产调控政策。从国八条的出台,到各地细则相继出台,再到近乎封死房企市场空间的限购令一再升级。[详细] |

|

||||

万科业绩解析

| 上半年销售额近去年七成 7月环比降三成 |

|

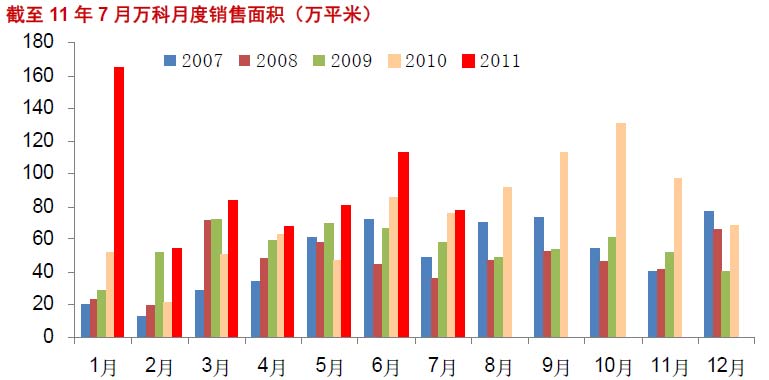

万科A公告称,公司7月份实现销售面积78.2万平方米,销售金额90.8亿元,分别比2010年同期增长3.2%和7.7%。从公告来看,虽然7月数据同比微幅增长,但如果与6月数据相比,环比则出现了大幅下跌。[详细][七月销售额同比增逾六成]

东北证券认为7月份的销售增幅大幅萎缩是否是项目分布不均衡造成的仍有待观察。

东北证券分析,从累计数上看,无论是销售面积还是销售金额都已出现连续7个月下降,符合预期,不过仍然远远超出行业平均增长水平。由于去年万科的销售量的三分之二是在下半年完成,维持公司2011年全年的销售金额增长不会高于30%预期。

1-7月累计销售金额接近去年全年的七成,预计下半年销售业绩会更好,持续高增长可期。预计公司2011-2013年EPS为0.89、1.21和1.53元,对应PE分别为9、7、5倍。RNAV10.2元,目前股价近8折交易,当前股价依然被严重低估,再次推荐。[详细]

公告显示,万科7月份在长沙、莆田、南京、大连、天津新增5个项目,对应万科权益下规划建筑面积约61.6万平米。此外还参与了成都万科钻石广场旧改项目,对应万科权益建筑面积预计约为9.2万平方米。

万科董事会秘书谭华杰表示,今年前七个月万科在拿地方面比较谨慎。“这一方面体现了公司谨慎拿地的一贯原则,另一方面我们认为未来可能会有更好的拿地机会,”谭华杰表示,由于一直坚持谨慎投资的策略,同时销售跑赢大市,万科目前资金状况良好,客观上为下半年继续把握土地市场可能出现的机会提供了良好条件。[详细] |

|

||||||

| 万科中期业绩报告(>>点击下载) |

| 主要财务指标(单位:人民币) |

|

| 非经常性损益项目(单位:人民币) |

|

| 境内外会计准则差异(单位:人民币) |

|

万科A个股数据

和讯微博热议

|

|